Η Deutsche Bank με σημερινή μόχλευση στο 1:105, όταν η Lehman Brothers χρεοκόπησε με 1:32, αποτελεί τη μεγαλύτερη βόμβα στα θεμέλια της Γερμανίας, αφού εάν υποχρεωθεί να αποσβέσει μόλις το 1% των δανείων της θα πτωχεύσει – ενώ οι Η.Π.Α., η Ευρώπη και η Ιαπωνία έχουν εξαντλήσει όλα τα όπλα καταπολέμησης της κρίσης, χωρίς κανένα αποτέλεσμα

.«Υπαίτιος για τη διαστρέβλωση των χρηματοοικονομικών κύκλων είναι τα τεχνητά χαμηλά βασικά επιτόκια – τα οποία λειτούργησαν, όπως οι ενέσεις κορτιζόνης σε έναν άρρωστο αθλητή κατά ........την BIS.

Απλούστερα, ο αθλητής συνέχιζε να αυξάνει τις επιδόσεις του, παίρνοντας δύναμη από τις ενέσεις, εις βάρος όμως της υγείας του – με αποτέλεσμα, αφενός μεν η φυσική του κατάσταση να έχει «κυκλοθυμικές εξάρσεις», αφετέρου να κινδυνεύει να πεθάνει είτε όταν σταματήσει τις ενέσεις, είτε όταν υποχρεωθεί σε υπερβολικές δόσεις του φαρμάκου«.

Ανάλυση

Ξεκινώντας από την Ελλάδα, δεν χρειάζεται πλέον να έχει κανείς οικονομικές γνώσεις για να διαπιστώσει πως η κατάσταση της είναι απελπιστική – ενώ το γεγονός ότι, τα δημόσια έσοδα από τους έμμεσους φόρους την περίοδο 2010 έως 2015 μειώθηκαν κατά 24% και από τους άμεσους 5,24% παρά την αύξηση των συντελεστών και των δύο, υποδηλώνει ασφαλώς την πλήρη αποτυχία της πολιτικής των δανειστών. Βέβαια, εάν υποθέσουμε πως αποσκοπούσε στη διάσωση της χώρας μας και όχι στη λεηλασία της, με τη μετατροπή της σε προτεκτοράτο – κάτι που μάλλον αποτελεί την πιο λογική ερμηνεία όλων όσων έχουν συμβεί (ανάλυση).

Ελάχιστες άλλωστε αμφιβολίες επιτρέπει η νέα έκθεση του ΔΝΤ, η οποία αφορά την Ελλάδα, την Ιρλανδία και την Πορτογαλία (πηγή) – όταν μερικούς μήνες πριν η Κομισιόν, σε δική της έκθεση (πηγή), συνεχίζει να επιμένει πως οι διαρθρωτικές αλλαγές στη Γαλλία, στην Ισπανία, στην Πορτογαλία και στη χρεοκοπημένη Ιταλία θα προκαλέσουν ανάπτυξη, οπότε την έξοδο από την κρίση!

Σε κάθε περίπτωση, η καθοδική πορεία της ελληνικής οικονομίας όχι μόνο δεν ολοκληρώθηκε αλλά, αντίθετα, θα επιταχυνθεί από το επόμενο Φθινόπωρο, όπου θα αυξηθεί ο ρυθμός των πλειστηριασμών και των κατασχέσεων – ενώ φυσικά κανένας δεν εμπιστεύεται τα χρήματα του στις τράπεζες, κατανοώντας πως η αδικία, σύμφωνα με την οποία οι νέες καταθέσεις δεν θα υπόκεινται σε περιορισμό αναλήψεων, σε αντίθεση με τις υφιστάμενες, δεν είναι καθόλου καλός οιωνός σε σχέση με το φάντασμα του «κουρέματος» που πλανάται στην ατμόσφαιρα.

Παρ’ όλα αυτά, η Ελλάδα θα μπορούσε να τα καταφέρει, εάν αποκαθίσταντο αμοιβαία η εμπιστοσύνη μεταξύ Πολιτών και Πολιτείας, η οποία έχει χαθεί εντελώς από τη δεκαετία του 1980 – γεγονός που προϋποθέτει την εξυγίανση των Θεσμών, την ανταποδοτικότητα των φόρων, το τέλος της δημαγωγίας των πολιτικών κομμάτων κοκ. Θα μπορούσε, επειδή είναι μία πολύ πλούσια και προικισμένη χώρα – η οποία, εάν αποδεχθεί την πτώχευση της ως αποτέλεσμα της πολιτικής που της επέβαλλαν οι δανειστές, προβαίνοντας εν πρώτοις σε αναστολή πληρωμών για να διαπραγματευθεί τη διαγραφή χρεών, θα έχει λύσει το μεγαλύτερο μέρος των προβλημάτων της.

Περαιτέρω, η Ελλάδα αποτελεί σήμερα μία αμελητέα σχεδόν προβληματική περίπτωση, όσον αφορά την παγκόσμια οικονομική κρίση – η οποία δεν έχει ούτε στο ελάχιστο καταπολεμηθεί μετά το 2008 αλλά, αντίθετα, έχει επιδεινωθεί σε μεγάλο βαθμό. Το γεγονός δε ότι ευρίσκεται ακόμη υπό έλεγχο, οφείλεται αποκλειστικά και μόνο στην επεκτατική πολιτική των κεντρικών τραπεζών – οι οποίες έχουν πλημμυρίσει το σύστημα με ρευστότητα διαστρεβλώνοντας τα πάντα, ενώ φαίνεται πλέον καθαρά πως αδυνατούν να σταματήσουν την παροχή χρημάτων, πόσο μάλλον να αποσύρουν την υπερβάλλουσα ρευστότητα προτού καταστρέψει τα πάντα.

Κατά την πάγια άποψη μας πάντως, εάν θέλει ο πλανήτης να αποφύγει έναν τρίτο παγκόσμιο πόλεμο, θα έπρεπε να επιλεχθεί η λύση που ακολουθήθηκε δυστυχώς μετά το δεύτερο και όχι πριν:ένα καινούργιο Bretton Woods με την αποκατάσταση της αρχικής λειτουργίας των Θεσμών όπως το ΔΝΤ και η Παγκόσμια Τράπεζα, καθώς επίσης με την διαγραφή μέρους των παγκοσμίων χρεών, μετά από μία ανάλογη συνδιάσκεψη. Εν προκειμένω υπενθυμίζουμε τα εξής:

«Είναι απαραίτητο, ιδίως σε εποχές κρίσης, να αναπτύξουμε οράματα ή τουλάχιστον ιδέες που δεν τις έχουμε σκεφθεί ποτέ πριν. Μπορεί να μοιάζουν αφελείς, αλλά δεν είναι.Άλλωστε, τι θα μπορούσε να είναι πιο αφελές από το να φαντασθούμε πως το τρένο που φέρνει την καταστροφή σε μία τόσο μεγάλη κλίμακα, θα αλλάξει ταχύτητα και πορεία, εάν απλά και μόνο οι άνθρωποι που βρίσκονται μέσα σε αυτό, τρέξουν προς την αντίθετη κατεύθυνση;Όπως πολύ σωστά ανέφερε ο Αϊνστάιν, τα προβλήματα δεν λύνονται με τον τρόπο σκέψης που τα γέννησε – ενώ, κάνοντας το ίδιο πείραμα, με τα ίδια υλικά, δεν είναι λογικό να περιμένουμε ένα άλλο αποτέλεσμα. Είναι λοιπόν αναγκαίο να αλλάξουμε πορεία – για να γίνει όμως αυτό, θα πρέπει πρώτα το τρένο να σταματήσει».

Είτε επιλεχθεί πάντως η λύση της διαγραφής, είτε όχι, αυτό που σίγουρα έχει ήδη διαπιστωθεί είναι το ότι, έχουν αποτύχει παταγωδώς όλες οι μέθοδοι καταπολέμησης της κρίσης – τόσο αυτή της Ζήτησης (Keynes) που υιοθέτησε η αγγλοσαξονική σχολή (δημόσιες επενδύσεις, αύξηση της κατανάλωσης κλπ.), όσο και της Προσφοράς που επέβαλλε η Γερμανία στην Ευρώπη (με εξαίρεση σε κάποιο βαθμό την ίδια λόγω του μερκαντιλισμού που εφαρμόζει, παραδόξως με την ανοχή των Η.Π.Α.).

Απέτυχε επίσης η μικτή μέθοδος της Ιαπωνίας, καθώς επίσης η κεντρικά κατευθυνόμενη της Κίνας – ενώ για τη Ρωσία διίστανται οι απόψεις. Όσο για τις μικρότερες μεγάλες χώρες, όπως η Βραζιλία, η Τουρκία, η Ν. Αφρική, η Σαουδική Αραβία κλπ., κινδυνεύουν άμεσα με τη χρεοκοπία τους – ειδικά η Τουρκία, η οποία βαδίζει γρήγορα προς το χάος. Σε σχέση τώρα με τις μεγάλες περιοχές του πλανήτη, τα εξής:

Οι Ηνωμένες Πολιτείες

Το μακράν μεγαλύτερο πρόβλημα για την παγκόσμια οικονομία είναι οι Η.Π.Α. – οι βιομηχανικές παραγγελίες των οποίων μειώθηκαν ξανά κατά 1,5% τον Ιούνιο, ενώ σε ετήσια βάση κατά 5,6%. Στο γράφημα που ακολουθεί φαίνεται η σχέση των βιομηχανικών παραγγελιών με το δείκτη S&P, η οποία έχει εντελώς διαστρεβλωθεί μετά το τέλος του τρίτου πακέτου ποσοτικής διευκόλυνσης της Fed – γεγονός που τεκμηριώνει πως η πραγματική οικονομία (Main Street) επιδεινώνεται διαρκώς, ενώ η φούσκα της Wall Street έχει χάσει εντελώς την επαφή της με την πραγματικότητα.

Όσον αφορά δε τη στατιστική χειραγώγηση των Πολιτών, έτσι ώστε να μην κατανοούν τι συμβαίνει, οπότε να αποπροσανατολίζονται, θεωρούμε πως η μεγαλύτερη απόδειξη είναι η αγορά εργασίας των Η.Π.Α. – όπου δήθεν μειώνεται η ανεργία, ενώ αυξάνεται συνεχώς ο αριθμός εκείνων που δεν συμμετέχουν καθόλου στο εργατικό δυναμικό της χώρας (γράφημα). Όλων αυτών δηλαδή που έχουν κυριολεκτικά θαφτεί ζωντανοί (ανάλυση), για να ωραιοποιούνται οι στατιστικές – αν και φαίνεται τι συμβαίνει από τη συνεχή αύξηση της εγκληματικότητας στην πρωτεύουσα του καπιταλισμού.

Επεξήγηση γραφήματος: Επάνω: Συμμετοχή στο εργατικό δυναμικό (τεράστια πτώση μετά το 2000). Κάτω: Αριθμός όλων όσων δεν συμμετέχουν στο εργατικό δυναμικό σε χιλιάδες (από 60 εκ. το 1990 στα 95 εκ. το 2016).

Περαιτέρω η BIS, η κεντρική τράπεζα των κεντρικών τραπεζών που έχει προειδοποιήσει πολλές φορές για ένα επερχόμενο κραχ τεραστίων διαστάσεων, κατηγορεί κυρίως τη Fed, δευτερευόντως ορισμένες άλλες κεντρικές τράπεζες του πλανήτη, για την ανεύθυνη «διαστρέβλωση» των χρηματοοικονομικών κύκλων – η οποία είχε σαν αποτέλεσμα την υπερχρέωση τόσο του ιδιωτικού, όσο και του δημοσίου τομέα πολλών χωρών, με σημαντικότερη αυτήν των Η.Π.Α.

Με το συνολικό χρέος της υπερδύναμης δε στο 350% του ΑΕΠ της, πάνω από 60 τρις $ δηλαδή, σχεδόν όσο το παγκόσμιο ΑΕΠ, η BIS θεωρεί πως ο κίνδυνος κραχ του χρηματοπιστωτικού συστήματος είναι μεγαλύτερος από ποτέ. Κατά τη ίδια, υπαίτιος για τη διαστρέβλωση των χρηματοοικονομικών κύκλων είναι τα τεχνητά χαμηλά βασικά επιτόκια – τα οποία λειτούργησαν, όπως οι ενέσεις κορτιζόνης σε έναν άρρωστο αθλητή.

Απλούστερα, ο αθλητής συνέχιζε να αυξάνει τις επιδόσεις του, παίρνοντας δύναμη από τις ενέσεις, εις βάρος όμως της υγείας του – με αποτέλεσμα, αφενός μεν η φυσική του κατάσταση να έχει «κυκλοθυμικές εξάρσεις», αφετέρου να κινδυνεύει να πεθάνει είτε όταν σταματήσει τις ενέσεις, είτε όταν υποχρεωθεί σε υπερβολικές δόσεις του φαρμάκου.

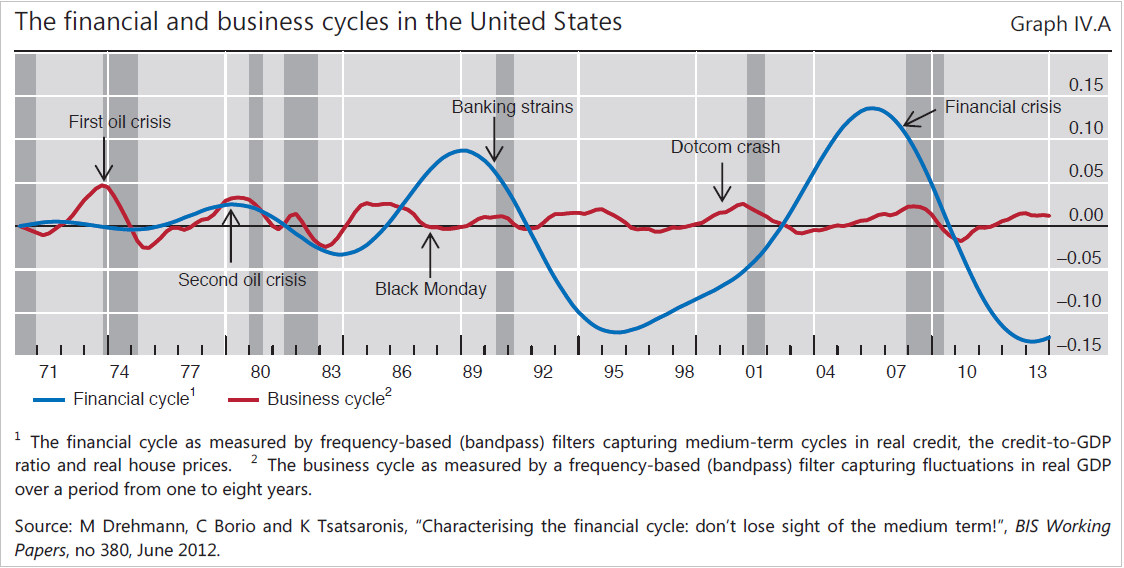

Συνεχίζοντας, η BIS «σκιαγραφεί» με λεπτομέρεια την πορεία του επιχειρηματικού (5-7 έτη), καθώς επίσης του χρηματοοικονομικού (15-20 έτη) κύκλου στις Η.Π.Α., μετά το 1970 – στο γράφημα που ακολουθεί:

Επεξήγηση γραφήματος: ΗΠΑ – οι επιχειρηματικοί οικονομικοί «κύκλοι» (κόκκινη γραμμή) και οι αντίστοιχοι χρηματοοικονομικοί (μπλε γραμμή). Όπως γίνεται αντιληπτό, οι χρηματοοικονομικές ταλαντώσεις αυξάνουν ολοένα και περισσότερο τις ακραίες διακυμάνσεις τους, σε αντίθεση με τους επιχειρηματικούς που διατηρούνται σε φυσιολογικά επίπεδα.

.

Η κόκκινη καμπύλη περιγράφει τους κανονικούς, «συμβατικούς» επιχειρηματικούς κύκλους, με τις μέτριες ταλαντώσεις τους – σε χρονικά διαστήματα που κυμαίνονται από πέντε έως επτά έτη (απόσταση από τη μία κορύφωση έως την επόμενη). Οι γκρίζες στήλες απεικονίζουν τις υφέσεις, ενώ η μπλε καμπύλη τους χρηματοοικονομικούς, μεγαλύτερους κύκλους.

Εν προκειμένω, είναι πραγματικά εντυπωσιακή η άνοδος των χρηματοοικονομικών κύκλων μετά το 1983 (μπλε καμπύλη), καθώς επίσης η κατάρρευση που ξεκίνησε μετά το 1989 – στα πλαίσια της τραπεζικής κρίσης στις Η.Π.Α., γνωστής ως «Savings–and–Loan–Crisis», όπου έκλεισαν πάνω από 1.000 πιστωτικά ιδρύματα, με συνολικές ζημίες της τάξης των 150 δις $ (125 δις $ για το δημόσιο).

Μετά το 1995 αρχίζει μία ακόμη πιο εντυπωσιακή άνοδος, η οποία διαρκεί έως το 2007, με την τρομακτική κατάρρευση που ξεκίνησε τότε, να συνοδεύεται επίσης από μία χρηματοπιστωτική κρίση – η οποία όμως ήταν πολύ πιο καταστροφική από την αμέσως προηγούμενη, με τις ζημίες που προκλήθηκαν να είναι αδύνατον να υπολογιστούν ακόμη.

Η ραγδαία αύξηση του συνολικού χρέους των Η.Π.Α., καθώς επίσης το παραπάνω γράφημα, τεκμηριώνουν απόλυτα τα συμπεράσματα της BIS – τα οποία διαφέρουν από αυτά των υπολοίπων κεντρικών τραπεζών. Ειδικά το ότι, η υπερβολικά χαλαρή νομισματική πολιτική των τελευταίων τριών δεκαετιών, οδήγησε σε μία απίστευτη αύξηση των χρεών που επιβαρύνουν την παγκόσμια οικονομία, χωρίς κανένα ιστορικό προηγούμενο – με αποτέλεσμα να προκληθεί η κατάρρευση του 2008, η οποία δεν έχει φυσικά ακόμη θεραπευθεί.

Αναλυτικότερα, με την ακολουθούμενη έκτοτε νομισματική πολιτική η Fed δεν κάνει τίποτα άλλο, από το να ξεκινάει το ίδιο εγκληματικό παιχνίδι από την αρχή – ένα καινούργιο χρηματοπιστωτικό όργιο, με πολύ ισχυρότερα οινοπνευματώδη ποτά, τα οποία κάνουν πολύ πιο άγριες τις διαθέσεις των «συνδαιτυμόνων». Φυσικά με στόχο ξανά τη μεταφορά πλούτου στο 0,1% των Αμερικανών, από το υπόλοιπο 99,9% – δυστυχώς ερήμην τους.

Βέβαια, το συνολικό χρέος των Η.Π.Α. πράγματι μειώθηκε τα τελευταία πέντε έτη. Εν τούτοις, μόνο κατά 10%, από το 360% του ΑΕΠ, στο 350% σήμερα – το οποίο αφενός είναι απλά στα επίπεδα του 2005 (λίγο πριν ξεσπάσει η κρίση), αφετέρου είναι μικρότερο μεν, αλλά σε σύγκριση με ένα αρκετά υψηλότερο ΑΕΠ (το οποίο κανένας δεν γνωρίζει εάν είναι πραγματικό, πλασματικό ή, έστω, διατηρήσιμο, τουλάχιστον σε κάποιο μέρος του).

Επομένως, δεν μπορεί κανείς να ισχυρίζεται πως πρόκειται για έναν σημαντικό περιορισμό των χρεών (deleveraging) – ενώ, αντί να αναγνωρίζει η Fed πως έχουν συσσωρευτεί πολλά χρέη στο οικονομικό σύστημα, προσπαθεί με τη νομισματική πολιτική της (μηδενικά βασικά επιτόκια, πακέτα ποσοτικής διευκόλυνσης – QE), να υποκινήσει ξανά τα νοικοκυριά, τις επιχειρήσεις και τα κράτη να χρεωθούν περαιτέρω. Όπως γράφει λοιπόν σε ελεύθερη μετάφραση η BIS:

.

«Οι αιτίες της κρίσης οφείλονται, σε μεγάλο βαθμό, στη συλλογική μας αποτυχία να ασχοληθούμε αποτελεσματικά με τον χρηματοοικονομικό κύκλο. Η αντιμετώπιση αυτής της αποτυχίας απαιτεί την υιοθέτηση μίας κατάλληλης πολιτικής, η οποία να εξασφαλίζει μία περισσότερο συμμετρική ανταπόκριση στις ανόδους και καθόδους του.Αυτό προϋποθέτει με τη σειρά του να απομακρυνθούμε από τη λογική της αντιμετώπισης της δημιουργίας του χρέους, ως βασικής κινητήριας δύναμης της ανάπτυξης. Στην αντίθετη περίπτωση, υπάρχει κίνδυνος να εδραιωθεί η αστάθεια στην παγκόσμια οικονομία, παράλληλα με την εξάντληση των υφισταμένων νομισματικών εργαλείων.Το συμπέρασμα είναι απλό: τα χαμηλά επιτόκια δεν θα λύσουν το πρόβλημα του υψηλού χρέους. Μπορούν να διατηρήσουν χαμηλό το κόστος της εξυπηρέτησης του για κάποιο χρονικό διάστημα, ενθαρρύνοντας όμως και όχι αποθαρρύνοντας τη συσσώρευση του – η οποία είναι απαραίτητη για να επιστρέψουμε σε φυσιολογικά επίπεδα«.

.

Συμπερασματικά λοιπόν, έχει έλθει ίσως ο καιρός να παραδεχθούμε πως ένα μεγάλο μέρος της οικονομικής ανάπτυξης, καθώς επίσης των κερδών στις αγορές περιουσιακών στοιχείων, όσον αφορά τις βιομηχανικές χώρες, στηρίχθηκε σε μία μοναδική στην ιστορία αύξηση των χρεών, τουλάχιστον τις τελευταίες δύο δεκαετίες – με αποτέλεσμα οι άνοδοι των χρηματοοικονομικών κύκλων να γίνονται όλο και μεγαλύτεροι, οπότε πολύ περισσότερο επικίνδυνοι.

Οι κεντρικές τράπεζες με τη σημερινή πολιτική τους, πρόσφατα η βρετανική, προσπαθούν να ξεκινήσουν ακόμη μία φορά τον ίδιο φαύλο κύκλο – ο οποίος θα οδηγήσει σε καινούργιες χρηματοπιστωτικές φούσκες που θα προκαλέσουν ένα ακόμη μεγαλύτερο κραχ, από αυτό του 2008. Ας μην ξεχνάμε δε πως η BIS ήταν ο μοναδικός σχεδόν οργανισμός, ο οποίος προέβλεψε έγκαιρα το κραχ του 2008 – οπότε είναι εύλογο το ότι, δεν πρέπει να αδιαφορούμε για τις προειδοποιήσεις της.

Η Ευρωζώνη

Ουσιαστικά η ΕΚΤ δεν μπορεί να κατηγορηθεί για μία ανάλογη αδιαφορία, απέναντι στους χρηματοοικονομικούς κύκλους, όπως η Fed – επειδή αφενός μεν η επικρατούσα πολιτική λιτότητας, αν και λανθασμένη επειδή δεν συνοδεύεται από αναπτυξιακά μέτρα, στοχεύει στη μείωση των συνολικών χρεών, αφετέρου λόγω του ότι η Ευρωζώνη κινδυνεύει να βυθιστεί στον αποπληθωρισμό (άρθρο).

Η αιτία δε της συσσώρευσης χρεών στις χώρες της είναι μάλλον διαφορετική, από αυτήν στις Η.Π.Α. – με τα χρέη να προέρχονται αφενός μεν από τις «ασυμμετρίες» εντός της Ευρωζώνης (ανάλυση), αφετέρου από τα χαμηλά επιτόκια δανεισμού, τα οποία όμως δεν οφείλονται στην ΕΚΤ αλλά κυρίως στις αγορές (επειδή «ανατίμησαν» την πιστοληπτική ικανότητα όλων των χωρών, μετά την υιοθέτηση του ευρώ).

Επομένως, η επεκτατική νομισματική πολιτική της ΕΚΤ, καθώς επίσης τα μηδενικά επιτόκια, δεν μπορεί να θεωρηθούν «a priori» λανθασμένα – αν και πολύ δύσκολα θα επιλύσουν το πρόβλημα της υπερχρέωσης, το οποίο έγινε αντιληπτό πάρα πολύ αργά. Ενδιαφέρουσα είναι ίσως εδώ η εξέλιξη του ιδιωτικού χρέους ορισμένων χωρών της Ευρωζώνης, κυρίως ως αποτέλεσμα των χαμηλών επιτοκίων δανεισμού, μετά την υιοθέτηση του ευρώ – έτσι όπως φαίνεται στον πίνακα που ακολουθεί:

.

ΠΙΝΑΚΑΣ Ι: Εξέλιξη ιδιωτικού χρέους επιλεγμένων χωρών της Ευρωζώνης ως ποσοστό επί του ΑΕΠ, 1999-2012

| Έτος | Γερμανία | Ελλάδα | Ισπανία | Γαλλία | Ιταλία | Πορτογαλία |

| 1999 | 124,0 | 52,4 | 96,7 | 95,5 | 74,7 | 144,3 |

| 2000 | 127,4 | 55,2 | 106,3 | 101,0 | 79,0 | 154,7 |

| 2001 | 128,0 | 62,8 | 114,2 | 106,3 | 83,1 | 165,9 |

| 2002 | 127,2 | 67,0 | 121,2 | 106,0 | 86,1 | 169,4 |

| 2003 | 127,2 | 70,9 | 131,6 | 105,6 | 90,0 | 176,1 |

| 2004 | 123,2 | 77,5 | 143,1 | 107,3 | 93,7 | 175,7 |

| 2005 | 121,0 | 88,9 | 160,8 | 111,9 | 100,2 | 184,4 |

| 2006 | 117,7 | 97,1 | 184,6 | 115,6 | 106,7 | 192,4 |

| 2007 | 114,1 | 106,3 | 200,1 | 120,0 | 114,4 | 202,9 |

| 2008 | 113,2 | 118,1 | 205,5 | 126,6 | 118,8 | 215,9 |

| 2009 | 116,5 | 122,2 | 212,8 | 134,6 | 125,2 | 224,5 |

| 2010 | 110,6 | 127,6 | 213,3 | 136,4 | 126,3 | 222,2 |

| 2011 | 107,1 | 129,2 | 205,7 | 138,5 | 125,8 | 222,1 |

| 2012 | 106,7 | 129,1 | 194,4 | 140,6 | 126,4 | 223,7 |

* Το δημόσιο χρέος της Ελλάδας το 1999 ήταν στο 94% του ΑΕΠ της, της Γερμανίας στο 61,3% και της Ιταλίας στο 113,1%. Της Γαλλίας στο 58,9%, της Ισπανίας στο 62,4% και της Πορτογαλίας στο 49,4%.

Πηγή: IMF

Πίνακας: Β. Βιλιάρδος

.

Από τον Πίνακα Ι διαπιστώνουμε πως η Ελλάδα είχε το χαμηλότερο ιδιωτικό χρέος, μεταξύ όλων των παραπάνω χωρών το 1999, το οποίο όμως αυξανόταν συνεχώς, κατά τη διάρκεια όλων των ετών – σε αντίθεση με τη Γερμανία, στην οποία το χρέος μειωνόταν σταθερά, εις βάρος φυσικά των «εταίρων» της.

Προφανώς από τον Πίνακα Ι εξάγονται πολλά άλλα συμπεράσματα, μεταξύ των οποίων το ότι, η αύξηση του ιδιωτικού χρέους των «ελλειμματικών χωρών» της Ευρωζώνης, επίσης του δημοσίου, οφείλεται στους δύο ακριβώς λόγους που προαναφέραμε: στις αχόρταγες πλεονασματικές χώρες (Γερμανία, Ολλανδία κλπ.), καθώς επίσης στα επιτόκια δανεισμού.

Χωρίς να επεκταθούμε σε λεπτομέρειες, η λύση της υπερχρέωσης της Ευρωζώνης είναι είτε η τραπεζική, δημοσιονομική και πολιτική της ένωση, όπου τα πλεονάσματα ορισμένων χωρών θα συμψηφίζονται με τα ελλείμματα των άλλων (όπως συμβαίνει εντός της ομοσπονδιακής Γερμανίας), είτε το πάγωμα των χρεών που υπερβαίνουν το 80% του ΑΕΠ (ανάλυση), είτε η απομόνωση της Γερμανίας εάν είναι η μοναδική χώρα που αντιτίθεται στην πραγματική ένωση, είτε η διαγραφή χρεών με την ταυτόχρονη επιστροφή στην αφετηρία (ανάλυση), είτε κάποια άλλη που δεν έχουμε ακόμη αναλύσει.

Η Γερμανία

Συνεχίζοντας, θεωρούμε πως το μακράν μεγαλύτερο πρόβλημα της πολιτικής που εφαρμόζει η Γερμανία (ανάλυση), εκτός από το ότι θα είναι αυτή που θα πληρώσει το λογαριασμό τυχόν ανεξέλεγκτης κατάρρευσης του ευρώ επειδή είναι η μεγαλύτερη πιστώτρια χώρα, είναι τοχρηματοπιστωτικό της σύστημα – κάτι που άλλωστε ισχύει για ολόκληρη την ΕΕ. Κυρίως βέβαια ηDeutsche Bank, ενώ η αφορμή για το ξέσπασμα θα μπορούσε να δοθεί από το χρεοκοπημένο τραπεζικό σύστημα της Ιταλίας. Ειδικότερα τα εξής:

Όταν για πρώτη φορά το 2011 αναφέρθηκε η επικίνδυνη μόχλευση της Deutsche Bank (πηγή), ήταν στο 1:44 – γεγονός που σημαίνει ότι, για κάθε ένα δικό της ευρώ επένδυε 44 €. Σήμερα η μόχλευση της έχει εκτοξευθεί στο 1:105 (γράφημα), όταν της Lehman Brothers, όταν πτώχευσε, ήταν στο 1:32 – οπότε, εάν υποχρεωνόταν να αποσβέσει μόλις το 1% του συνολικού δανειακού της χαρτοφυλακίου, συμπεριλαμβανομένων των αξιόγραφων, θα έπρεπε αμέσως να δηλώσει τη χρεοκοπία της.

Επεξήγηση γραφήματος (πηγή): Η τελευταία μέτρηση του συστημικού ρίσκου στην Ευρώπη (29.07.16). Η Deutsche Bank στην τρίτη θέση με μόχλευση 1:105,29 και η επίσης γερμανική Commerzbank στην πέμπτη θέση, με 1:70 – ακολουθούμενη από τη μεγαλύτερη τράπεζα της Ιταλίας UniCredit, η οποία έχει στην ιδιοκτησία της τη μεγαλύτερη αυστριακή, με σημαντικότατη δραστηριότητα στη Γερμανία, μετά την εξαγορά μεγάλων γερμανικών τραπεζών.

Συνεχίζοντας, χειρότερη από τη Deutsche Bank είναι μόνο η βελγική Dexia που έχει ήδη χρεοκοπήσει, καθώς επίσης η ιταλική Monte dei Paschi που δεν θα το αποφύγει – όπου όμως και οι δύο αυτές τράπεζες μαζί αποτελούν το 20% περίπου του συστημικού ρίσκου της DeutscheBank. Το σύνολο ισολογισμού της δε είναι 1.803 δις €, ενώ η χρηματιστηριακή της αξία μόλις 15,52 δις € – με την Barclays να υπολογίζει ότι πρέπει να αυξήσει τα ίδια κεφάλαια της κατά 7 δις €, για να μπορεί να καλύπτει τις υποχρεώσεις της.

Στα επόμενα έτη τώρα πρέπει να αναχρηματοδοτήσει δάνεια 151 δις €, με το μεγαλύτερο μέρος τους να είναι ληξιπρόθεσμο το Φθινόπωρο του 2017 (γράφημα) – κάτι που φυσικά δεν θα είναι καθόλου απλό, αφού όλοι γνωρίζουν πλέον τα τεράστια προβλήματα της.

Επεξήγηση γραφήματος: Αναχρηματοδότηση της Deutsche Bank – απόδοση στη λήξη.

Ως εκ τούτου, εύλογα θεωρείται ως μία ωρολογιακή βόμβα τεραστίων διαστάσεων στα θεμέλια της Γερμανίας, της Ευρώπης και ολόκληρου του πλανήτη.

Η Ιαπωνία

Ο πρωθυπουργός της Ιαπωνίας δεν δίστασε από την αρχή της θητείας του να ρίξει στα σκουπίδια όλα τα κυρίαρχα οικονομικά δόγματα – χωρίς όμως να πετύχει το στόχο του επειδή, παρά την εντελώς μη συμβατική νομισματική πολιτική που ακολούθησε (άρθρο), δεν κατάφερε τελικά να καταπολεμήσει τον αποπληθωρισμό των μισθών, με αποτέλεσμα να μην επιστρέψει η χώρα του σε πορεία ανάπτυξης.

Εν τούτοις επιμένει, προσπαθώντας πλέον να αποδείξει πως αφενός μεν δεν μπορεί να υπάρξει ανάπτυξη χωρίς δημόσιες επενδύσεις, όπως δυστυχώς θεωρεί η Γερμανία, αφετέρου ότι μία υπερχρεωμένη χώρα όπως η δική του (δημόσιο χρέος στο 250% του ΑΕΠ), μπορεί να προβεί σε κρατικές επενδύσεις.

Περαιτέρω, η Ιαπωνία δεν είναι μόνο η πλέον υπερχρεωμένη χώρα του πλανήτη, αλλά επίσης αυτή με τα μεγαλύτερα ελλείμματα προϋπολογισμού μεταξύ των κρατών των G7 – όπως φαίνεται από το γράφημα που ακολουθεί.

Επεξήγηση γραφήματος: Τρέχοντα ελλείμματα προϋπολογισμού των χωρών των G7 – Γερμανία (πλεόνασμα), Ιταλία, Γαλλία, Μ. Βρετανία, Η.Π.Α., Ιαπωνία.

Συνεχίζοντας, παρά τα χρέη και τα κρατικά ελλείμματα, η Ιαπωνία γνωρίζει πως δεν έχει καμία άλλη δυνατότητα τόνωσης της οικονομικής ανάπτυξης, εκτός από τις δημόσιες επενδύσεις – επειδή δεν μπορεί, όπως για παράδειγμα η Γερμανία, να επιλύσει το πρόβλημα της μέσω των εξαγωγών με την υποτίμηση του νομίσματος της, λόγω του ότι δεν θα της επέτρεπαν ποτέ οι Η.Π.Α. να το κάνει, αυξάνοντας τα πλεονάσματα του ισοζυγίου τρεχουσών συναλλαγών της.

Όπως φαίνεται δε από το επόμενο γράφημα, ολόκληρος ο ιδιωτικός τομέας της Ιαπωνίας, τα νοικοκυριά και οι επιχειρήσεις δηλαδή, προσπαθούν να εξοικονομήσουν χρήματα – να δαπανήσουν λιγότερα, από όσα εισπράττουν (ύφεση ισολογισμών). Επομένως, αφού ούτε το εξωτερικό βοηθάει, η μοναδική της δυνατότητα είναι η τόνωση των δημοσίων δαπανών για να αποφευχθεί η ύφεση – η οποία αυξάνει ακόμη περισσότερο τα χρέη.

Επεξήγηση γραφήματος: Ισοζύγιο χρηματοδότησης των οικονομικών τομέων της Ιαπωνίας από το 1981 έως το 2015 – Νοικοκυριά, επιχειρήσεις, εξωτερικό, δημόσιο.

Ολοκληρώνοντας, επειδή η Ιαπωνία δεν μπορεί να εφαρμόσει τη γερμανική πολιτική της φτωχοποίησης του γείτονα (ανάλυση), την οποία παραδόξως επιτρέπουν οι Η.Π.Α. μόνο στη Γερμανία, δεν έχει άλλη επιλογή από τη «φυγη προς τα εμπρός» – αποτελώντας ως εκ τούτου μία ακόμη βόμβα στα θεμέλια του πλανήτη.

Επίλογος

Υπενθυμίζουμε πως αυτά που βιώνουν οι περισσότερες χώρες είναι τα εξής: Οι επιχειρήσεις κάνουν ότι μπορούν για να αυξήσουν την ανταγωνιστικότητα τους, με αποτέλεσμα να μειώνουν τους μισθούς των εργαζομένων τους, καθώς επίσης να απολύουν ένα μέρος από αυτούς – έτσι ώστε να έχουν τη στήριξη των επενδυτών.

Από την άλλη πλευρά οι κυβερνήσεις, στα πλαίσια της πολιτικής λιτότητας, συρρικνώνουν τις δαπάνες για την υγεία, για την παιδεία, για τις συντάξεις, για τις υποδομές κοκ., μειώνοντας επί πλέον τους μισθούς και τον αριθμό των δημοσίων υπαλλήλων – επίσης για να έχουν τη στήριξη των αγορών (ή των δανειστών τους, όπως στην περίπτωση της Ελλάδας). Έτσι τα κράτη δεν συμβάλλουν στην άνοδο του ρυθμού ανάπτυξης (ΑΕΠ = κατανάλωση + ιδιωτικές επενδύσεις + δημόσιες δαπάνες + εμπορικό πλεόνασμα), αλλά, αντίθετα, τροφοδοτούν την ύφεση.

Παράλληλα, ορισμένα από αυτά έχουν ήδη υποχρεωθεί να ενισχύσουν τους μηχανισμούς προστασίας και επιτήρησης (στρατό, αστυνομία και μυστικές υπηρεσίες), επειδή προβλέπουν μαζικές εξεγέρσεις των Πολιτών τους – ενώ δέχονται επί πλέον μεταναστευτικά κύματα από χώρες που δεν είναι ήδη σε θέση να καλύψουν τις βασικές ανάγκες των Πολιτών τους ή έχει ξεσπάσει πόλεμος.

Ειδικά στην Ευρώπη, εάν δεν μπορέσουν τελικά να επιβιώσουν κάποιες τράπεζες, αφού ολόκληρο το χρηματοπιστωτικό σύστημα της ηπείρου μας είναι σε άθλια κατάσταση, τότε θα επιβληθεί η εκ των έσω διάσωση τους (Bail-in) – διαδοχικά από τους μετόχους, από τους ομολογιούχους και από τους καταθέτες τους, κάτι που έχει πια θεσμοθετηθεί. Ήδη πάντως αρκετές ευρωπαϊκές τράπεζες έχουν επιβάλλει ένα είδος «de facto» ελέγχων κεφαλαίων, με την έννοια πως δεν επιτρέπουν την άμεση ανάληψη όλων των καταθέσεων – χρησιμοποιώντας διάφορες δικαιολογίες.

Εάν δεν αποδώσει ούτε αυτό το μέτρο, πόσο μάλλον εάν σημειωθεί ενδιάμεσα ένα μεγάλο κραχ για τους λόγους που προαναφέραμε, ειδικά εάν οι ισχυροί επενδυτές αποσύρουν πανικοβλημένοι τα χρήματα τους φοβούμενοι πως θα τα χάσουν, τότε προβλέπεται πως θα υιοθετηθεί η γνωστή πρόταση του ΔΝΤ από το 2013 (πηγή) – ένας μοναδικός φόρος ύψους 25% σε όλες τις τραπεζικές καταθέσεις, για τη διάσωση του συστήματος.

Η τελευταία επιλογή πάντως, όσον αφορά τη διάσωση του συστήματος, δεν είναι άλλη από αυτήν που υιοθετήθηκε το 1914 και το 1940: ο πόλεμος, για τον οποίο προετοιμάζεται ήδη η Δύση (άρθρο), έχοντας βρει από καιρό το θύμα. Πρόκειται φυσικά για τη Ρωσία, η οποία διαισθάνεται πού αποσκοπεί η συνεχής περικύκλωση της από το ΝΑΤΟ, καθώς επίσης η «δαιμονοποίηση» του προέδρου Putin.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου